Según reflejan las Cuentas Financieras publicadas por el Banco de España, referidas a 2018, los bajos tipos de interés son la causa de que el endeudamiento de las familias en España vuelva a crecer por el incremento del crédito al consumo, a pesar de la crisis financiera de 2007.

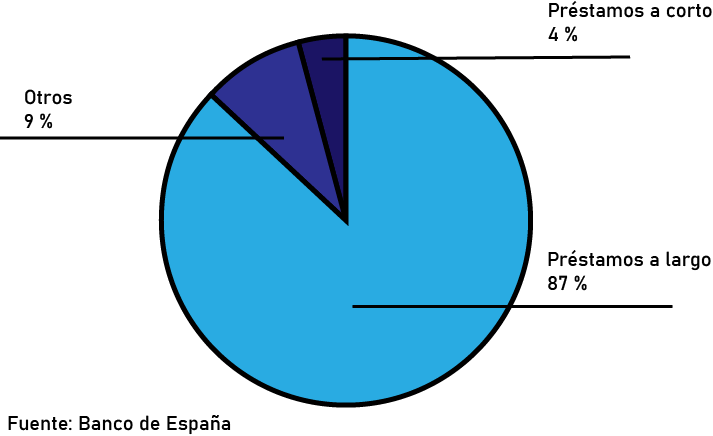

Tras ocho años de caídas, los españoles vuelven a endeudarse, pero ¿cómo se distribuye este endeudamiento? De un total de 781.676 millones de euros, los préstamos a largo plazo representan el 87 % del total, es decir, 682.375 millones de euros; los préstamos a corto plazo, un 4 % o 29.638 millones de euros; finalmente, otros representan un 9 %, es decir, 69.663 millones de euros.

Aunque los préstamos a largo plazo (normalmente, créditos hipotecarios) siguen siendo los mas importantes porcentualmente, su importe ha ido descendiendo paulatinamente desde 2010 por las amortizaciones. Ahora, es el crédito al consumo el que más repunta, con un crecimiento del 11,5% en 2018, tendencia sobre la cual el Banco de España alerta desde hace ya un tiempo.

¿Para qué nos endeudamos los españoles?

Hace veinte años, la respuesta era más sencilla. En primer lugar, para comprar una casa y, en segundo orden, para adquirir un coche. Pero hoy en día la respuesta es mucho más compleja. A día de hoy, los españoles se endeudan para consumir: viajes intercontinentales, celebraciones familiares, tecnología y para solucionar “problemas financieros”.

¿Cuáles son las causas del cambio de modelo?

Si analizamos, aunque sea de forma muy somera, las causas de este cambio de modelo, podríamos apreciar que las siguientes causas:

- La precariedad en el empleo, paro y salarios bajos son factores que han influido en que los jóvenes ya no inviertan en la compra de una vivienda, que ven como algo imposible. De este modo, prefieran dedicar sus ingresos en pequeños lujos a su alcance, es decir, en adquirir el último modelo de smartphone o viajando alrededor del mundo; mientras, viven de alquiler en habitaciones o en casa de sus padres por tiempo indefinido.

- Ha habido un cambio de valores , cuyo tenor propicia un modelo consumista, basado en la obsesión por “tener” y “poseer” cosas, en el que se confunde “el ser” con “el tener”

- El incremento del endeudamiento tiene que ver con la forma de realizar los pagos, utilizando cada vez más medios digitales (tarjetas, móviles, etc.), lo que hace que pagar sea “tan fácil”, que algunas veces perdemos la cuenta de lo que, en realidad, gastamos.

Tarjetas revolving y microcréditos

Referente al uso de las tarjetas, contamos con el problema añadido que permiten financiar el saldo deudor en “cómodos” plazos mensuales sin tener en cuenta que, en muchos casos, las entidades cobran un 2% nominal mensual, lo que se corresponde con un interés nominal anual del 24% y un TAE (Tasa Anual Equivalente) de cerca del 27% . Son las llamadas “tarjetas revolving”, las grandes conocidas por la mayoría de deudores de créditos al consumo.

Otro factor que ha influido en el crecimiento del crédito al consumo es el desarrollo de los denominados “microcréditos” o préstamos rápidos concedidos por entidades financieras prácticamente de forma automática y sin aval, lo que conlleva una tasa de morosidad muy elevada, sólo asumible para las entidades prestamistas, aplicando unos costes muy elevados de interés para los prestatarios.

El importe de estos microcréditos se duplicó entre 2009 y 2011, y estos datos volvieron a duplicarse en 2013. Es decir, un aumento en el valor de los préstamos rápidos pedidos en España del 200%.

La mayoría de las financieras que trabajan con créditos rápidos ofrecen el mismo “modus operandi”. Estas entidades conceden pequeñas cantidades de dinero, tras haber rellenado un formulario y haber analizado (mediante un sistema automatizado) los datos. Dependiendo de las condiciones establecidas por dicha financiera, es posible conseguir créditos rápidos sin nómina o aval, e incluso si estás inscrito en alguna lista de morosos; de ahí que, para muchas personas, sean su única solución para obtener financiación.

A pesar de que estas empresas empiezan a proliferar como setas, en nuestro país no están supervisadas por el Banco de España, ni tampoco reguladas por la Comisión del Mercado de Valores, lo que les permite una publicidad engañosa y unos intereses y gastos elevadísimos, los cuales, en caso de mora, pueden rondar el 1% diario.

Dentro de esta categoría, podríamos incluir también los créditos ofrecidos por los centros comerciales. La mayoría anuncia que estos no tienen intereses, pero no suelen hablar de los gastos de gestión que te cobran por el adelanto y que integran su TAE.

Están llegando al mercado, por otro lado, nuevas formas de préstamo, operadores “fintech”, ajenos al sector bancario tradicional que no necesitan redes físicas en el Estado donde se encuentra el deudor y no se encuentran tampoco sometidos a la supervisión de ningún Banco Central.

Todos estos factores combinados hacen que sea muy fácil obtener financiación, lo que provoca una espiral de sobreendeudamiento de los hogares, sobre todo en aquellos que tienen problemas para llegar a final de mes, cayendo en un círculo vicioso del que, cada vez, es más difícil salir.

¿Qué se puede hacer para solucionar el problema de sobreendeudamiento?

• Medidas preventivas

Este problema no es único de España, y otros países europeos, como Finlandia, lo padecen de forma similar. Las autoridades finlandesas, por ejemplo, están preparando cambios en el marco regulatorio del sector y han lanzado un proyecto nacional para mejorar los conocimientos financieros de la ciudadanía.

• Medidas Legislativas

Se podría plantear, verbigracia, incluir dentro de la supervisión del Banco de España a todo tipo de entidades que concedan los denominados “microcréditos” ya sean entidades de carácter financiero o de cualquier otro tipo, como es el caso de las grandes superficies.

Por otro lado, regular los intereses y gastos máximos que se pueden aplicar en este tipo de operaciones crediticias, tanto de los denominados microcréditos como de los “revolving” en las tarjetas de crédito de esta naturaleza .

• Medidas Judiciales

Tanto en el caso de aplicación de intereses y gastos excesivos, se puede recurrir, solicitando la nulidad de los contratos de crédito usurarios.

Pero la medida más operativa es la generalización de la denominada “Ley de 2ª oportunidad”, mediante cuya aplicación, todos aquellos deudores de buena fe que sufran una situación de sobreendeudamiento y cumplan una serie de requisitos, pueden acogerse al mecanismo de 2ª oportunidad y obtener un BEPI (Beneficio de Exoneración de Pasivos Insatisfechos). Se trata de un documento emitido por un Juez en el que se dice que un determinado deudor, habiendo cumplido una serie de requisitos legales, queda exonerado del pago de sus deudas y puede empezar nuevamente de cero. Por este motivo se le denomina, precisamente, “Ley de la segunda oportunidad”.

Este instrumento legal no es, en puridad, nuevo, pues lleva vigente en España desde el 2015. Sin embargo, es una auténtica desconocido por el ciudadano en general y la prueba es que, después de cinco años de vigencia, apenas se presentan 7.000 solicitudes al año, mientras que, en otros países del entorno, como Francia y Alemania, superan los 100.000 expedientes anuales.

La poca utilización de esta Ley no deja de ser curiosa, pues de los expedientes presentados en los juzgados, un alto porcentaje son resueltos con la concesión del ya comentado beneficio de exoneración, por lo que interesa solicitarlo, en vez de pagar indefinidamente a una entidad financiera.

Además, el incremento de concesiones de este beneficio de exoneración puede ser un revulsivo para las entidades dedicadas a la concesión de estos microcréditos, dándoles un aviso del tipo: “Si no aplicas prácticas responsables en la concesión de los créditos, puedes quedarte sin cobrar la deuda porque el deudor sea exonerado por un Juez”. Es lo que podríamos llamar “un aviso a navegantes”.